한국이 온라인 구매나 인터넷 뱅킹 등 디지털 금융 활용에 있어 아시아 태평양 지역(이하 ‘아태 지역’) 국가 중에선 최상위 수준인 것으로 나타났다. 다만 연령이나 소득별 격차는 다른 국가들보다 컸다.

마스터카드는 세계적인 경제 분석기관인 ‘이코노미스트 인텔리전스 유닛(EIU)’과 손잡고 낸 ‘아시아 디지털 금융 분석 보고서(‘The digitalization of commerce in Asia’)를 통해 2일 이같이 밝혔다.

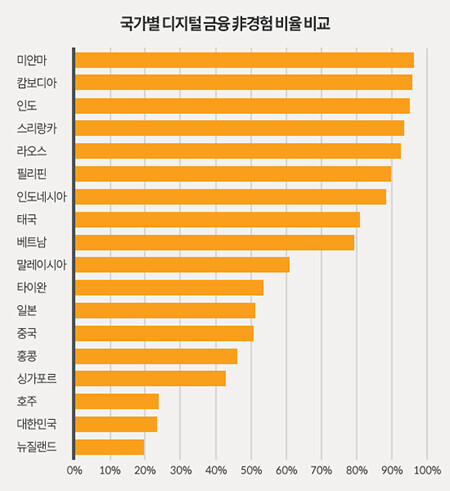

발표 내용에 따르면 우리나라 국민 중 인터넷을 이용해 물건을 구매하거나 온라인상에서 결제를 한 경험이 전혀 없는 소비자 비중이 24.0%에 불과해 아태 지역 18개국 중 뉴질랜드(19.9%)에 이어 두 번째로 낮았다. 한국보다 1인당 국민소득이 높은 싱가포르(43.4%)나 홍콩(46.8%), 일본(51.9%)보다 한국 국민들의 디지털 금융 경험이 더 많았다는 뜻이다.

한국은 특히 청년층의 인터넷 금융 활용도가 높았다. 한국의 35세 이하 국민 중 89.4%가 디지털 금융을 이용해 본 경험이 있다고 답해 18개국 중 가장 높았다. 두 번째로 높은 중국, 뉴질랜드(78.7%)와도 10% p 이상 차이가 났다.

한국은 55세 이상 고령층의 디지털 금융 경험 비율도 38.4%로, 뉴질랜드, 호주에 이어 세 번째로 높게 나왔다. 하지만 청년층과 비교하면 그 격차가 51% p에 달해 다른 국가에 비해 현저히 컸다.

한국은 소득 수준별 디지털 금융 경험도 차이 역시 비교적 큰 것으로 나타났다. 우리나라 소득 상위 20% 계층의 경험도는 92.5%로 아태 국가 중 가장 높았으나 하위 20%의 경우 48.6%로 뉴질랜드와 호주에 이어 3위였다. 두 그룹 간 격차는 43.9% p로 조사대상 18개국 중 싱가포르(60.6% p), 홍콩(59.4% p), 중국(52.1% p), 대만(45% p) 등에 이어 5번째로 컸다.

보고서는 여전히 많은 아태 지역 소비자들이 디지털 금융이나 핀테크 등으로부터 소외되고 있다고 지적했다. 한국을 비롯한 아태 지역 상당수 국가에서는 지역별, 연령대별, 소득 수준별 디지털 금융 경험의 격차를 의미하는 ‘디지털 디바이드(Digital Divide)’ 현상이 뚜렷하게 나타났다.

마스터카드와 EIU는 아태 지역 국가들이 디지털 경제 발전의 혜택을 극대화하기 위해선 디지털 디바이드 격차를 줄이는 일에 더욱 힘써야 한다고 제언했다.

라마 사리하(Rama Sridhar) 마스터카드 아태 지역 디지털 파트너십 부문 수석 부사장은 “진정한 디지털 민주주의(Digital Democracy)를 달성하기 위해서는 무엇보다 고령층의 디지털 금융 소외 현상을 해결해야 한다. 단순히 금전적인 혜택을 제공하는 것을 넘어 디지털 인프라 구축 및 포용적인 정책을 마련하는 등의 통합적인 접근이 필요한 시점”이라고 말했다.

또 마스터카드와 EIU는 역내 정책 입안자와 비즈니스 리더들이 균등한 디지털 금융 경험 확산에 더 관심을 가져야 한다고 주문했다. 보고서에는 혁신 기술 및 플랫폼에 대한 지속적인 투자와 적절한 교육 프로그램을 통해 디지털화의 이점을 확대할 수 있다며 정보 보안, 디지털 소비자 권리 보호, 이커머스 활성화 등의 분야에서 민관이 공동으로 협력해야 한다고 밝혔다.

[저작권자ⓒ CWN(CHANGE WITH NEWS). 무단전재-재배포 금지]

![[구혜영 칼럼] 사회복지교육은 미래복지의 나침반이 되어야](/news/data/2026/01/16/p1065596364370517_157_h.png)